【深度拆解】梦龙独立上市:全球冰淇淋霸主的战略分拆与中国市场博弈

2019年,我第一次注意到联合利华的财报中,冰淇淋业务板块开始出现独立核算的迹象。彼时,业界还只是猜测。直到2024年,这条靴子终于落地——联合利华正式宣布拆分冰淇淋业务,2025年7月完成独立运营,梦龙冰淇淋公司宣告成立。同年12月,这家新公司在阿姆斯特丹、伦敦、纽约三地同步上市。

分拆逻辑:规模效应与专注度的平衡术

从财务数据看,分拆并非一时冲动。2024年,梦龙冰淇淋公司营收达79亿欧元,全球市场份额21%。这是什么概念?排名第二的Froneri市占率仅11%,蒙牛、伊利、雀巢、玛氏等8家企业的合计份额不过12%。绝对的规模优势,让梦龙具备独立运营的底气。

中国市场:唯一"非第一"的核心阵地

招股书透露了一个关键细节:中国市场是梦龙全球十大核心市场中,唯一一个零售销售额位居第二的市场,其余核心市场均为第一。这意味着什么?在中国,冰淇淋赛道的竞争烈度远超预期。马上赢数据显示,近一年(去年12月至今年11月),可爱多和梦龙分列市占率第5、第7位,挤压它们的是伊利、蒙牛等本土品牌。

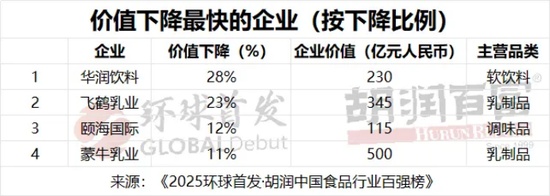

价格下行:均价下滑背后的消费分化

更值得警惕的是均价趋势。近三年,每百克冰淇淋均价从3.94元跌至3.65元,降幅约7.4%。这不是偶发的价格战,而是消费分化的信号——高端市场增长触顶,下沉市场竞争加剧。

分析师视角:单飞后的机会与挑战

中国食品产业分析师朱丹蓬的判断一针见血:梦龙依托品牌、规模、粉丝、供应链四大优势,独立后会更专注、资源更聚焦。但核心命题是:产品金字塔何时建立?高端梦龙、中端可爱多、底部和路雪与千层雪,这条线如何在中国市场真正贯通,决定了梦龙"单飞"后的天花板。

结论:独立只是起点,竞争才刚开始

梦龙的上市,是全球冰淇淋格局重构的起点,而非终点。中国市场均价下滑、本土品牌崛起、消费分层加剧——这些变量正在重塑行业规则。梦龙能否在"非第一"的市场证明自己的适应力,答案将在未来两到三年揭晓。